Процедура банкротства физлица может стать настоящим спасательным кругом, если вы попали в ситуацию, когда долги уже давно превысили ваши реальные доходы.

В предыдущем нашем материале «Что такое банкротство физических лиц», мы на реальных примерах наших клиентов объяснили, что основной задачей данного механизма является нахождение и изобретение способов взаимного урегулирования всех обязательств должника перед кредиторами, а также защита самого необходимого имущества.

За годы практики наши адвокаты уже четко осознали, что реальная осведомленность клиента о самом процессе банкротства значительно влияет на его восприятие всего того, что будет происходить с начала и до конца.

В данной статье мы поможем вам пошагово разобраться во всех нюансах процедуры банкротства. Также мы записали для вас видео-интервью с нашим лидером практики по банкротству - адвокатом Ольгой Прониной (см. ниже)

Хотелось бы отметить, что сама процедура банкротства физлиц предусматривает 6 (шесть) четко урегулированных, последовательных этапов и 7 (семь) внутренних процедур, каждая из которых имеет свои особенности и законодательно закрепленные требования:

консультация и анализ перспективы решения вопроса долгов посредством производства по делу о неплатежеспособности физического лица (наша внутренняя процедура);

подготовка и подача заявления в хозяйственный суд об открытии производства по делу о неплатежеспособности;

открытие производства;

выявление кредиторов и проведение собраний;

разработка и утверждение плана реструктуризации долгов должника;

признание должника банкротом и процедура погашения долгов должника;

закрытие производства и освобождение от долгов.

Как стать банкротом? На практике это означает, что после подачи заявления в суд должник оказывается под пристальным вниманием суда и арбитражного управляющего, его имущественное положение подлежит детальному изучению, а с кредиторами проводятся переговоры по реструктуризациям и освобождению от требований.

Кроме того, процедура предусматривает наличие определенных сторон на каждой стадии судебного процесса:

арбитражный управляющий;

хозяйственный суд;

должник;

представитель должника – адвокат;

кредиторы (представители);

третьи лица (если это предусмотрено планом реструктуризации).

Вдобавок к этому на каждом этапе процедуры появляются и подаются особые документы, обуславливающие дальнейшие шаги в деле:

постановления суда

декларации о состоянии имущества

отчеты управляющего реструктуризацией

реестр денежных требований к должнику

план реструктуризации

протоколы собрания кредиторов

отчеты о выполнении плана реструктуризации долгов должника

уведомление о признании должника банкротом

ликвидационная масса и т.д.

Прежде чем начать процедуру банкротства, следует учесть все «за» и «против», убедившись, что другие варианты урегулирования задолженности (например, добровольная реструктуризация с кредиторами) невозможны, а процедура банкротства принесет выгоды.

Как это происходит на практике?

Адвокат анализирует все имеющиеся документы

Сообщает вам о перспективах и возможностях вашего дела

Предупреждает обо всех возможных рисках (см. ниже в статье)

Формирует детальный план действий

Предоставляет прогнозную стоимость всей процедуры банкротства (в частности, налоговые нагрузки, гонорар арбитражного управляющего, оценка имущества и др. расходы)

Учтите, что в определенных случаях принятие окончательного решения дополнительно потребует информации от государственных органов и кредиторов. Этот этап процедуры банкротства может длиться от одного дня до двух месяцев (с учетом сбора всей необходимой информации).

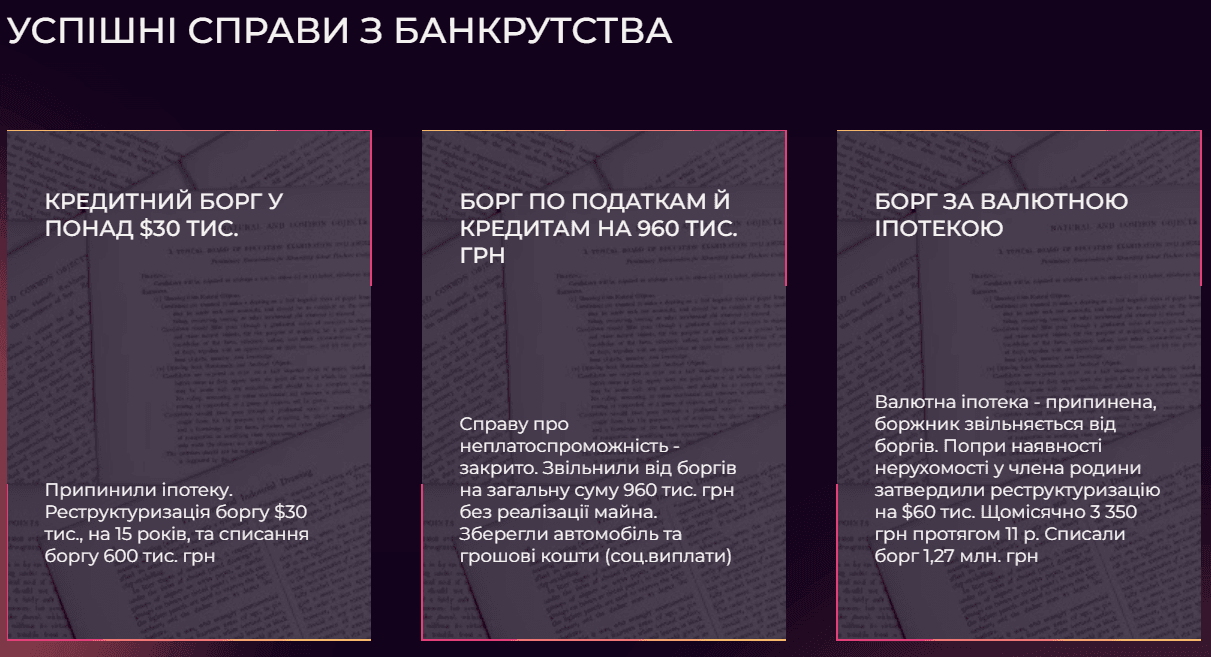

Практика: наша клиентка осталась один на один с кредитом по ипотеке на квартиру в размере $75 тыс. и малолетним ребенком. При этом отец ребенка алименты не платил. Адвокат проанализировав ситуацию, принял решение провести клиентку по упрощенной процедуре банкротства (без арбитражного управляющего). Согласно Переходным положениям КУзПБ это возможно сделать, когда должник имеет один кредит и одного кредитора. И именно благодаря своевременной юридической помощи было принято решение о реструктуризации долга. Сейчас клиентка выплачивает 3 000 грн ежемесячно по ипотеке, и эта сумма, в наших реалиях, даже ниже аренды жилья в том городе, где она проживает.

Помните! Процесс (процедура) банкротства инициируется и запускается только самим должником, поэтому важно правильно подготовить документы, обосновав и доказав собственную неплатежеспособность. То есть основанием для возбуждения дела по банкротству может быть только заявление должника или его представителя в хозяйственный суд.

Довольно часто к нам обращаются с запросом написать заявление о банкротстве, или с просьбой предоставить образец заявления о банкротстве. Нам, конечно, не жаль, но… Это типичная ошибка!

Почему? Потому что такого образца заявления просто не существует в делах о банкротстве физических лиц. Ведь этот термин определен в книге Второй Кодекса по процедурам банкротства и применяется только к банкротству юридических лиц.

Чтобы начать процедуру банкротства физического лица в хозяйственный суд подается заявление об открытии производства по делу о банкротстве (неплатежеспособности). Перед тем как подавать заявление, вы должны авансировать трехмесячные расходы на арбитражного управляющего. Эти денежные средства вносятся на депозитный счет.

Кроме того, к подаче заявления нужно тщательно подготовить весь пакет документов для банкротства, а в заявлении юридически изложить основания для обращения в суд (подтверждаются заранее подготовленными документами по не менее чем 14 пунктам).

Список всех этих документов прописан в ст.116 КУзПБ. Мы же приведем те, которые требуют особого внимания:

описание имущества с правами собственности, указанием местонахождения, стоимости, долями, статусом (ипотека, обременение и т.п.);

конкретизированный список кредиторов и должников с указанием всей информации (суммы, сроки, организационные данные и т.п.);

декларации об имущественном положении (форма утверждена государственным органом по вопросам банкротства). Декларации содержат информацию об имущественном положении за последние 3 года, данные об имуществе членов семьи должника (в частности, об имуществе супруги, если прошло не более 3 лет с момента развода);

предложение о реструктуризации долгов (проект плана реструктуризации долгов – очень важный документ);

все копии сделок относительно акций, участия в уставном капитале, купли-продажи транспортных средств и т.п.;

перечень и сведения обо всех имеющихся счетах открытых банковскими и небанковскими учреждениями (в частности, счета за границей, электронные кошельки и т.п.).

Содержание заявления каждый раз зависит от индивидуальных обстоятельств должника, что является основанием для представления в суд (введения судебной процедуры банкротства). И именно адвокат, знающий, как дальше будет развиваться процедура банкротства, вместе с вами, готовит заявление так, чтобы использовать все потенциальные возможности в вашу пользу.

Учтите, что именно на этой стадии суд уже может принять определенные меры по обеспечению процедуры банкротства. Это может быть запрет выезжать за границу или запрет заключать договора. Адвокат всегда оценивает такие риски и вместе с вами прорабатывает план действий и реакции.

Если все сделано верно и у заявления нет формальных оснований, то через 20 дней вас пригласят на первое заседание — подготовительное заседание по делу.

Почему через 20 дней? 5 дней необходимо суду на рассмотрение заявления и вынесение постановления об открытии производства по делу о неплатежеспособности (в котором будет указана дата подготовительного заседания, не более 15 дней с даты постановления). Если же есть основания для отказа, то также в 5-дневный срок будет принято постановление об отказе. До вынесения постановления суд определит арбитражного управляющего, который будет руководить следующим шагом процесса – реструктуризацией.

Обратите внимание! Подготовительное заседание не означает, что дело о банкротстве, а точнее о неплатежеспособности, уже открыто. Непосредственное открытие дела состоится только после подготовительного заседания (если все документы подготовлены верно и арбитражный управляющий не найдет признаков фиктивного банкротства).

Кроме того, суд может включить в постановление решение о обеспечении требований кредиторов. Оно может быть инициировано ходатайством одной из сторон (или судом по своей инициативе). Такое решение является исполнительным документом и подлежит принудительному исполнению. В перечне мер обеспечения требований кредиторов есть достаточно неприятные моменты, также к ним может добавиться обязательство передать имущество, др. ценности на хранение третьим лицам, запрет распоряжаться недвижимым имуществом и ценными бумагами и пр. Все эти риски необходимо просчитать перед подачей заявления.

На этапе судебного заседания после изучения документов суд окончательно открывает дело о неплатежеспособности должника. Постановление об открытии дела определяет следующие шаги (конкретные даты) и запускает внутренние процедуры по делу о банкротстве:

Запускается процедура реструктуризации долгов и управляется реструктуризацией;

Накладывается 120-дневный мораторий на удовлетворение требований кредиторов – очень важное решение для должника;

Определяются сроки проведения инвентаризаций имущества и его стоимости;

Определяются сроки представления результатов рассмотрения требований кредиторов;

Определяются сроки подготовки плана реструктуризации (не более 3 месяцев со дня предварительного заседания);

Объявляются обязательства для разных учреждений предоставить необходимую информацию: банков, пограничной и налоговой службы, исполнителей. Например, пограничная служба должна предоставить информацию о пересечении границы вами и членами вашей семьи за последние 3 года, а налоговая – предоставить информацию о вашем имуществе и доходах (членах вашей семьи).

Учтите, что после этого с целью привлечения всех кредиторов осуществляется официальное обнародование информации. Кстати, если кредитор не заявил свои требования в установленные сроки, его требования, а соответственно и ваши обязательства не будут учтены по делу, и фактически долги будут списаны.

Именно на этом этапе процедуры банкротства также выносятся ряд очень важных решений, которые являются реальными выгодами для должника:

120-дневный мораторий на удовлетворение требований кредиторов;

Прекращается начисление штрафов, процентов, инфляции, пени;

Упраздняются предварительно наложенные аресты;

Любое отчуждение имущества возможно только в рамках вашего дела о банкротстве;

Предъявление требований кредиторами возможно исключительно в рамках вашего дела о банкротстве.

Если будет постановление об отказе в открытии дела, в таком случае новая попытка возможна не менее чем через год или же необходимо обжаловать постановление в соответствии с хозяйственным процессуальным кодексом.

Более подробно обо всех преимуществах и недостатках процедуры банкротства физических лиц, а также о том, что останется у банкрота по завершении процедуры в нашем материале «Последствия банкротства физического лица. Плюсы, минусы и риски. Зачем нужно банкротство?».

На этом этапе начинается процесс подтверждения ваших обязательств перед кредиторами. Для этого все они должны подать соответствующие заявления в суд сроком до 30 дней с даты официального обнародования объявления об открытии производства по делу о банкротстве.

Учтите, что такие заявления кредиторов имеют определенные требования и в случае их невыполнения могут быть отклонены судом. Копии этих заявлений направляются должнику и арбитражному управляющему реструктуризацией.

На этом этапе арбитражный управляющий выполняет проверки деклараций должника и посылает отчет в суд, кредиторам и должнику, а также разрабатывает план реструктуризации, обнародованный на собрании кредиторов. Собрание кредиторов также организует и проводит арбитражный управляющий. Принятие или отклонение плана реструктуризации определяется голосованиями кредиторов, которые, кстати, имеют разные права и голоса.

Эта процедура содержит множество юридических нюансов. Инициируются и проводятся судебные заседания. Участники обращаются в суд с ходатайствами о: отсрочке собрания, отстранении арбитражного управляющего, попытках закрыть дело, спорят о вариантах условий реструктуризации и пр.

Наличие адвоката, контролирующего и управляющего процессом, является крайне важным условием на этом этапе.

Если за 120 дней план реструктуризации так и не был утвержден, не поданы соответствующие ходатайства о продлении сроков его подготовки, действие моратория - прекращается, снова появляется возможность наложить арест на имущество должника или попытаться отчуждать его.

Еще одним риском является то, что кредитор может потребовать закрытия производства, особенно когда видит выгоду единолично забрать ваше имущество. Именно поэтому все эти процессы должны находиться под постоянным наблюдением и контролем юриста, который обезопасит вас от ошибок в ваших декларациях и декларациях членов вашей семьи, пр. действиях, которые могут трактоваться как умышленное уклонение, связанное с неплатежеспособностью и за которое вас могут привлечь к административной и даже уголовной ответственности (перепись имущества, перепродажа и т.п.).

Завершающим шагом на этой стадии является решение кредиторов об одобрении плана реструктуризации, или обращение в суд с целью введения следующей процедуры - погашения долгов должника.

Сам план реструктуризации утверждается на судебном заседании в течении 10 дней со дня его получения. В суд вызываются все заинтересованные стороны. Если план утвержден должником и кредиторами, суд не имеет права его отклонить (подробнее о том, каковы требования к плану реструктуризации см. «Подготовка плана реструктуризации долгов физического лица»). Вы также всегда можете воспользоваться консультацией наших адвокатов по банкротству, чтобы более основательно узнать все его нюансы.

Заметим, что именно на этом этапе некоторые кредиторы могут предпринимать действия по «сорыву» принятия плана реструктуризации, подавая ходатайство о: нарушении процедур, нарушении требований по плану обоснования о необходимости признания вас банкротом и продажи имущества для получения большей суммы средств, чем это предусмотрено планом реструктуризации и т.д.

Кроме того, на вас, как на должника, тоже накладывается определенная ответственность по одобрению плана реструктуризации судом. Вы должны закрыть все долги по алиментам, долги по возмещению вреда здоровью, долги по единому социальному взносу. И все это следует сделать до момента представления плана на утверждение хозяйственного суда.

Акцентируем, что сам план не может превышать более 5 лет, однако исключения существуют, например, обязательства по ипотеке. Реализация плана предполагает не только исполнение обязательств, но и регулярную отчетность.

По результатам выполнения плана предоставляется отчет. В случае отсутствия возражений со стороны кредиторов суд закрывает производство и полностью освобождает должника от долгов.

Этот этап наступает в случаях когда план реструктуризации так и не был согласован или на стадии выполнения он - не выполняется.

Такое решение – признание должника банкротом – принимается судом на отдельном заседании. В ходе этого заседания также назначается управляющий реализацией имущества. В срок до 30 дней он вместе с должником производит: инвентаризацию имущества, определяет его стоимость, составляет ликвидационную массу и открывает отдельный счет в банке.

С этого момента право на распоряжение вашим имуществом переходит к распорядителю (от имени должника). Всем последующим процессом управляет арбитражный управляющий - реализует имущество и удовлетворяет требования кредиторов (в порядке очередности реестра требований кредиторов).

Важно! В ликвидационную массу не могут быть внесены средства на ваших счетах в пенсионных фондах и фондах социального страхования, жилье определенной площади, которое является единственным жильем семьи должника и не является предметом обеспечения. По ходатайству адвоката также из ликвидационной массы могут быть исключено и другое имущество, необходимое для удовлетворения неотложных потребностей должника или членов его семьи.

В нашей практике был случай, когда адвокат помог сохранить фортепиано в собственности должника, ведь этот предмет был и оставался единственным средством его заработка.

После окончательного (конечного) Отчета арбитражного управляющего в процедуре погашения долгов хозяйственный суд выносит постановление о закрытии производства о неплатежеспособности и освобождает должника (физическое лицо) от долгов. При этом долги, которые не были погашены за счет реализации имущества, списываются и считаются погашенными.

Вы можете спросить: а сколько длится процедура банкротства физического лица?

Если считать сугубо по КУзПБ — то на это понадобится от 6 месяцев. Однако реальные сроки будут напрямую зависеть и от индивидуальных особенностей дела, и от того насколько быстро будет утвержден и реализован план реструктуризации или продажи имущества и пр. Но в общем-то вся эта процедура длится около 2 лет (в отдельных случаях 5-15 лет).

Если ваша ситуация действительно критическая, профессиональное оформление процедуры банкротства — реальный шанс избежать постоянного стресса, вернуть себе нормальную жизнь и, в перспективе, отстроить лучшую финансовую репутацию.

В то же время это решение должно быть взвешенным: спешка, отсутствие стратегии и отсутствие профессиональной поддержки юриста могут только усугубить положение.

Вот вы и узнали, как объявить себя банкротом. И если вы уже твердо решили начать процедуру банкротства, двери наших офисов открыты по всей Украине.

Наши адвокаты по вопросам банкротства физических лиц - ответят на все ваши вопросы, помогут сформировать четкую доказательную базу, правильно оформить документы и пройти все этапы этого сложного процесса с минимальными рисками.

Поддержка профессионального юриста не только сэкономит ваши средства, время и нервы, но и сохранит главный ресурс шанс на новое, финансово здоровое начало.

Мы работаем ежедневно с 8:00 до 22:00. Обращайтесь за срочной юридической помощью по телефонам: 050-665-05-60, 098-665-05-40.