Вас до сих пор пугает мысль о банкротстве? Однако именно эта процедура может стать тем единственно возможным оптимальным вариантом, который поможет вам взять под контроль свою жизнь и снизить долговую нагрузку.

На нашем сайте вы уже можете узнать: «Что такое банкротство физических лиц» и какова «Процедура банкротства физического лица. Пошаговая инструкция как оформить банкротство».

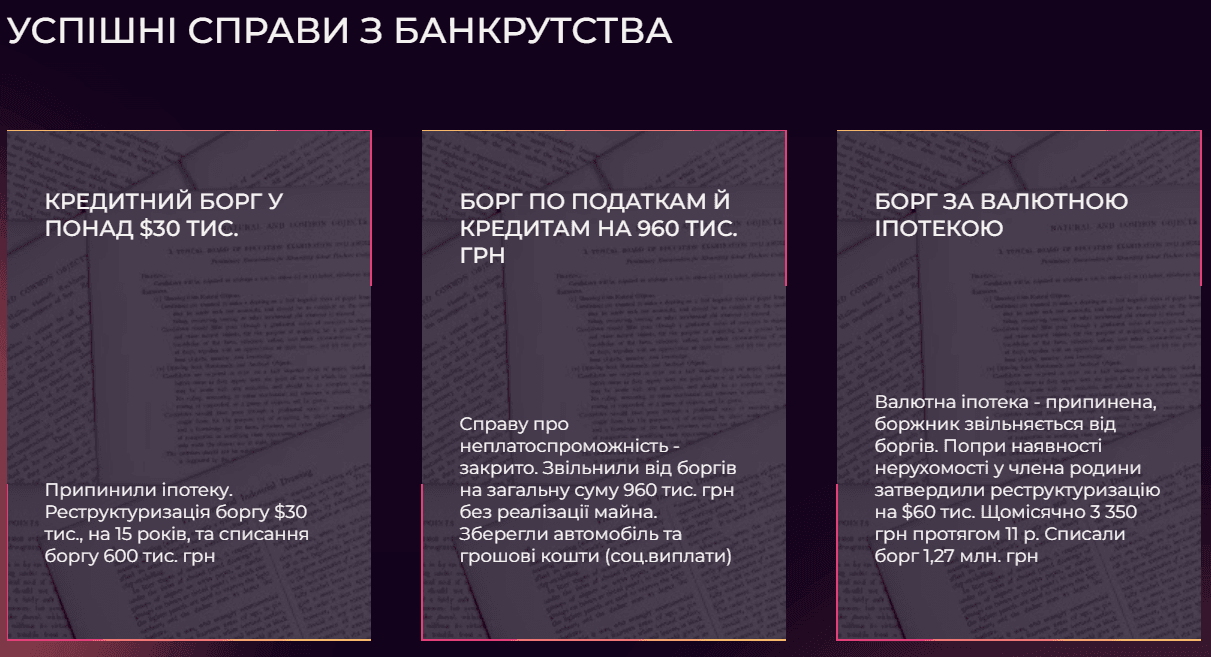

В этих материалах наши адвокаты на реальных примерах и на основе практических кейсов подробно рассказывают о всех этапах и механизмах процедуры банкротства физических лиц – от его инициирования до завершения, предоставляют перечень необходимых документов для успешного прохождения этого процесса. Объясняют, что реструктуризация и банкротство проходят в одной процедуре восстановления платежеспособности физического лица и не всегда реструктуризация завершается банкротством.

В этой статье мы предлагаем разобраться в преимуществах и недостатках процедуры банкротства физических лиц. Акцентируемся на том, что останется у банкрота после завершения процедуры. А также сконцентрируемся на рисках самой процедуры, то есть на ошибках, которые нельзя допускать, и на действиях кредиторов, которые могут осложнить рассмотрение дела о банкротстве физического лица.

Понимание рисков производства по делу о неплатежеспособности, а также последствий признания физического лица банкротом является критически важным фактором перед тем, как непосредственно начинать этот процесс. Наши адвокаты помогут вам взвесить все «за» и «против» перед тем, как решить, следует ли начинать процедуру банкротства.

Итак, рассмотрим ключевые преимущества и потенциальные недостатки этой процедуры.

Учтите, что плюсы процедуры банкротства появляются постепенно в течение всего процесса и на определенных этапах.

Реструктуризация долга

Прежде всего, вы получите право на более лояльные условия погашения долгов: согласование сроков рассрочки долга, списание задолженности, изменения способа и порядка выполнения обязательств без дополнительных финансовых обязательств согласно плану реструктуризации. И только в случае невыполнения указанного плана к вам может быть применена процедура погашения долгов должника с реализацией некоторого имущества.

Кроме того, план реструктуризации может предусматривать, например, прохождение различных курсов для получения новой профессии (или начала нового собственного дела), доход от которой не только поможет рассчитаться с долгами по процедуре реструктуризации, но и может стать основой (делом) вашей новой жизни.

Также процедура реструктуризации определенным образом должна стимулировать человека стать более осведомленным относительно собственных финансов и финансовой грамотности.

Эта процедура обычно длится до 5 лет, но для ипотечных кредитов и погашения 80% долга может быть продлена до 15 лет (ст. 124 КУзПБ).

Списание долговых обязательств

После объявления физического лица банкротом возможно как полное, так и частичное списание долгов перед: банками; учреждениями, оказывающими коммунальные услуги; др. кредиторами заявившими долги во время процедуры банкротства.

Помните(!), что алиментные обязательства, обязательства по уплате ЕСВ, возмещение ущерба, причиненного увечьем, др. повреждением здоровья или смертью физического лица – не подлежат списанию.

Стабильность – ваш долг больше не увеличивается, а предыдущие аресты отменяются

После возбуждения дела о неплатежеспособности должника постановлением суда налагается 120 дней моратория на удовлетворение требований кредиторов. Останавливается начисление процентов и штрафных санкций. Не применяется индекс инфляции за весь период просрочки уплаты долга. На практике это означает остановку финансовых потерь, сумма долга остается стабильной, а заемщик может избежать дальнейшего роста задолженности (ст. 121 КУзПБ).

Остановка принудительного взыскания

После открытия производства по делу о банкротстве орган Государственной исполнительной службы приостанавливает исполнительные действия, обеспечивая тем самым справедливое распределение имущества должника по процедуре банкротства (ст. 121КУзПБ).

Сохранность имущества

Законодательство Украины определяет запрет на продажу некоторых видов имущества в процедуре банкротства. К такому имуществу, в частности, относится единственное жилье: квартира до 60 кв. м. или дом до 120 кв. м. (ст. 131 КУзПБ).

Возвращение к финансовой жизни

После восстановления платежеспособности человек может начать жизнь с чистого финансового листа: вернуться к активной социальной деятельности, наладить семейные отношения, вернуться к работе.

Не обремененное будущее наследников

Кредиторы не смогут предъявить претензии к вашим наследникам, поскольку в состав наследства входят только те права и обязанности, которые принадлежали наследодателю на момент открытия наследства и не прекратились в результате его смерти (ст. 134 КУзПБ и 1218 ГКУ).

Психологический комфорт

Начало процедуры банкротства – это законный и реальный способ защиты от коллекторов и чрезмерного давления кредиторов. Ведь любое отчуждение и распоряжение имуществом должника осуществляется исключительно в порядке, предусмотренном кодексом Украины по процедурам банкротства (ст. 120).

Самый главный совет от наших адвокатов: «Избегайте спешки, ведь необдуманные шаги могут привести к нежелательным результатам».

Попытки избавиться от имущества или скрыть его могут привести к негативным последствиям и создать дополнительные трудности еще до начала процедуры банкротства.

Помните, что вас могут привлечь к административной и даже уголовной ответственности за неправомерные действия, связанные с неплатежеспособностью. А это уже будет тем серьезным обстоятельством, которое будет иметь значительные юридические последствия в контексте процедуры банкротства.

Итак, если вас интересует: что же будет, если переписать имущество перед банкротством? Ответ юриста будет однозначным - этого лучше не делать!

Поскольку подавая заявление о признании физического лица банкротом, вы должны подать декларации о своем имущественном состоянии за последние 3 года (за каждый год отдельно), форма декларации утверждена приказом Министерства юстиции Украины от 21.08.2019 г. №2627/5.

Предоставляя такую декларацию, должник должен указать все имеющееся у него недвижимое имущество, в частности, квартиры, дома, земельные участки и т.п. Такая же информация указывается и в отношении членов его семьи. Так что скрыть какие-либо сделки с недвижимостью за последние 3 года не удастся. Более того, с целью наполнения ликвидационной массы, за счет которой будут погашаться требования кредиторов, арбитражный управляющий может обжаловать правомерность договоров по которым происходило отчуждение имущества.

Несоответствующее оформление заявления, отсутствие необходимых документов или представление недостоверных сведений в декларациях, пр. документах, в частности в отношении членов семьи, могут стать основанием для оставления судом вашего заявления без движения, до фактического устранения недостатков. Срок устранения которых не должен превышать 10 дней с момента получения определения (ст. 174 ХПК; определение Хозяйственного суда Закарпатской области от 21.08.2024 г. по делу 907/697/24).

Если вы не устраните указанные судом недостатки, заявление будет возвращено без рассмотрения, а соответственно, и ваш вопрос так и не начнет решаться.

Важно! Суд откажет в открытии производства по делу о неплатежеспособности, если отсутствуют основания, определенные в ст. 115 КУзПБ, а также по основаниям привлечения должника к административной или уголовной ответственности за неправомерные действия, связанные с неплатежеспособностью (ч. 4 ст. 119 КУзПБ).

В таких случаях вы сможете начать процедуру банкротства не ранее чем через год или придется обжаловать постановление суда (согласно Хозяйственному процессуальному Кодексу), что потребует дополнительного времени и расходов на юридическую помощь.

Самый главный совет от наших адвокатов: "Нужно осознавать все риски и правовые последствия еще до начала процедуры".

Во время процедуры восстановления платежеспособности может быть запрещен выезд должника за границу, это не обязанность, а право суда, которое может быть реализовано, если лицо совершает действия, направленные на препятствование проведению в отношении него процедур (ст. 120 КУзПБ).

Даже если вы планируете реструктуризацию или у вас достаточно имущества для расчета, суд может наложить ограничения на пользование таким имуществом или передать его третьим лицам на период рассмотрения дела. Также данную процедуру может инициировать кредитор.

Именно поэтому такие риски лучше сразу предвидеть. Адвокат должен учесть такие риски, должен об этом указать в заявлении и, в дальнейшем, отстаивать позицию в судебном заседании.

Не ожидайте лояльного отношения кредиторов, у них собственные интересы, которые не совпадают с вашими. Они могут и будут несогласны с предложенным вами планом реструктуризации. Они вправе инициировать перед арбитражным управляющим и судом вопросы: запретить вам заключать определенные договора; передачу имущества на хранение третьим лицам; совершение или не совершение отдельных действий; запретить распоряжаться недвижимым имуществом и ценными бумагами; наложить арест на конкретное имущество должника и т.д.

Учтите, что правовые основания таких требований кредиторов всегда требуют тщательной профессиональной оценки и своевременной реакции.

Важно понимать, что помимо положительных аспектов существуют и негативные последствия процедуры банкротства физического лица, о которых тоже следует знать заранее.

В течение всей процедуры банкротства вы не имеете права отчуждать свое имущество (ст. 127 КУзПБ).

Финансовые расходы, связанные с процедурой банкротства, такие как: оплата услуг арбитражного управляющего, нотариуса, экспертов и юристов – ложатся на плечи должника, что может сделать этот процесс достаточно дорогим.

Учтите, что банкротство в условиях военного положения претерпело определенные изменения. В настоящее время должник не обязан авансировать вознаграждение арбитражному управляющему в размере 3-х минимальных заработных плат до начала процедуры.

Длительная судебная волокита. Вы должны быть готовы к тому, что этот процесс не будет быстрым. В то же время в практике наших адвокатов были ситуации, когда процедура завершалась через 6 месяцев, путем реструктуризации долгов.

После объявления банкротства физическое лицо в течение 5 лет лишено права снова обращаться в суд с заявлением о неплатежеспособности. Это ограничение должно стимулировать вас ответственно относиться к финансовым обязательствам и воздерживаться от новых долгов (ч. 1 ст. 135 КУзПБ).

В течение 5 лет после признания банкротом физическое лицо должно в письменном виде информировать стороны о своих предыдущих долгах при заключении новых договоров. Поэтому в указанный период шансы на получение кредита значительно уменьшаются, но при предоставлении доказательств реальной платежеспособности вы можете рассчитывать на положительное решение банка (ч. 2 ст. 135 КУзПБ).

Следствием банкротства также может стать репутационное ограничение: в течение 3 лет после признания банкротом лицо не может считаться безупречной деловой репутацией (ч. 3 ст. 35 КУзПБ).

Реструктуризация долговых обязательств позволяет должнику адаптировать условия, процедуру, очередность и сроки уплаты долгов. Как результат: облегчить финансовое состояние.

Эта процедура позволяет сохранить свое имущество и постепенно рассчитаться с долгами.

Однако помните – не все кредиторы желают идти на уступки и изменять условия кредитных договоров. Поэтому реструктуризация может быть применена в тех случаях, когда у вас есть стабильный доход для погашения долгов по новым, более лояльным условиям.

Также к положительным моментам реструктуризации относится сохранение кредитной истории и чистая репутация. Избежать этого при объявлении банкротом – не получится.

Вспомним. Как уже отмечалось в предыдущих публикациях, на реальных примерах дел наших клиентов, реструктуризация может быть осуществлена и в досудебном порядке, без нарушения производства по делу о неплатежеспособности. Такая процедура обычно требует меньше времени и сокращает расходы должника, в том числе и по вознаграждению арбитражного управляющего.

Наряду с этим, оценка правовых оснований для реструктуризации, как в судебном, так и внесудебном процессе, каждый раз требует индивидуального подхода. Ситуация, когда «моему соседу помогло» в таких делах не работает. При определении идеальной юридической стратегии важное значение имеют: срок накопления задолженности, позиция кредиторов, информация о кредиторах, предварительное кредитное поведение лица и т.д.

Если реализация плана реструктуризации не дала желаемого результата, единственным правильным выходом будет банкротство. С банкротством все понятнее. Основанием для применения банкротства является отсутствие активов, за счет которых можно погасить задолженность даже при лояльных условиях, вводимых в процедуре реструктуризации.

Мы не можем однозначно утверждать, что лучше: реструктуризация или банкротство?! Все зависит от стартового имущественного положения, в котором находится должник в начале процедуры банкротства, поведения кредиторов в отношении предложенного плана реструктуризации и т.д.

«И каждый финиш – это, в сущности, старт. И заранее не надо гадать, И за прошлым плакать не стоит...» Это замечательное высказывание Лины Костенко, живого гения украинской поэзии, находит свое отражение и в юридической плоскости, в частности, в вопросах банкротства.

Последствия признания физического лица банкротом по делу о неплатежеспособности становятся началом новой жизни, без бремени долговых обязательств. Ведущий адвокат по банкротству Ольга Пронина отмечает, что ее клиенты после банкротства испытывают глубокое облегчение и радуются возможности начать жизнь без предварительных финансовых обязательств.

«При этом не стоит ставить чрезмерные ожидания, ведь будет тяжело, как после процедуры реструктуризации так и полного банкротства. Поскольку никакая процедура не может завершиться без потерь. Однако, воспользовавшись таким механизмом, вы становитесь хозяином собственной жизни и управляете им, а не долгами», - отмечает Ольга Пронина, адвокат по вопросам банкротства физического лица.

Прослушать эти и другие комментарии юриста, а также получить ответы на распространение вопроса о процедуре банкротства физических лиц можно в нашем видео-интервью

Теперь вы уже наверняка убедились, что процедура банкротства физического лица имеет как положительные, так и негативные последствия и риски. Однако, несмотря на все сложности, именно процедура восстановления платежеспособности может стать спасением для тех, кто не может самостоятельно решить проблему долгов, поскольку такой процесс увеличивает количество вариаций по защите прав и законных интересов заемщика.

Кроме того, как отмечалось в предыдущих материалах, ключевой фигурой в процедуре банкротства является адвокат, который будет пытаться увеличить положительные последствия, минимизировать и предотвратить риски. Опыт дел в этой относительно новой процедуре играет огромную роль. Как следствие: это может привести либо к получению вами желаемого результата, либо к значительным затратам и потраченному драгоценному времени.

Остались вопросы? Обращайтесь за срочной юридической помощью по телефонам: 050-665-05-60, 098-665-05-40.