Вас досі лякає думка про банкрутство? Проте саме ця процедура може стати тим єдиним можливим оптимальним варіантом, який допоможе вам взяти під контроль своє життя та знизити боргове навантаження.

На нашому сайті ви вже можете дізнатись: «Що таке банкрутство фізичних осіб» та якою є «Процедура банкрутства фізичної особи. Покрокова інструкція як оформити банкрутство».

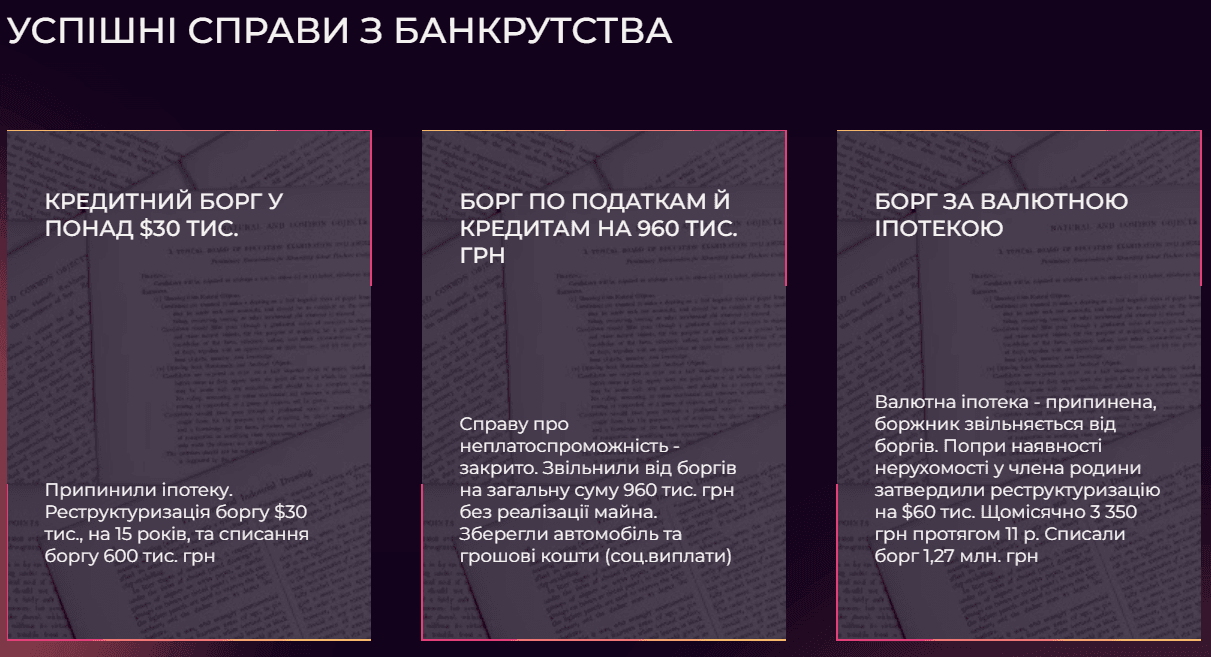

У цих матеріалах наші адвокати на реальних прикладах та на основі практичних кейсів детально розповідають про всі етапи та механізми процедури банкрутства фізичних осіб – від її ініціювання до завершення, надають перелік необхідних документів для успішного проходження цього процесу. Пояснюють, що реструктуризація і банкрутство відбуваються у одній процедурі відновлення платоспроможності фізичної особи, і не завжди реструктуризація завершується банкрутством.

У цій статті ми пропонуємо вам розібратись у перевагах та недоліках процедури банкрутства фізичних осіб. Закцентуємось на тому, що залишиться у банкрута після завершення процедури. А також сконцентруємось на ризиках самої процедури, тобто на помилках які не можна допускати та на діях кредиторів які можуть ускладнити розгляд справи про банкрутство фізичної особи.

Розуміння ризиків провадження у справі про неплатоспроможність, а також наслідків визнання фізичної особи банкрутом є критично важливим фактором перед тим, як безпосередньо розпочати цей процес. Наші адвокати допоможуть вам зважити всі «за» та «проти» перед тим, як вирішити, чи варто починати процедуру банкрутства.

Отже, розглянемо ключові переваги та потенційні недоліки цієї процедури.

Зважте, що плюси процедури банкрутства з’являються поступово протягом всього процесу та на певних його етапах.

Реструктуризація боргу

Насамперед ви отримаєте право на більш лояльні умови погашення боргів: узгодження термінів розстрочення боргу, списання заборгованості, зміни способу і порядку виконання зобов’язань без додаткових фінансових зобов’язань згідно плану реструктуризації. І лише у разі невиконання означеного плану до вас може бути застосована - процедура погашення боргів боржника з реалізацією деякого майна.

Крім того, план реструктуризації може передбачати, до прикладу, проходження різних курсів задля здобуття нової професії (або започаткування нової власної справи), дохід від якої не лише допоможе розрахуватись з боргами за процедурою реструктуризації, але й може стати основою (справою) вашого нового життя.

Також процедура реструктуризації певним чином має стимулювати людину стати більш обізнаною щодо власних фінансів та загалом фінансової грамотності.

Ця процедура зазвичай триває до 5 років, але для іпотечних кредитів та при погашенні 80% боргу може бути продовжена до 15 років (ст. 124 КУзПБ).

Списання боргових зобов’язань

Після оголошення фізичної особи банкрутом можливе як повне, так і часткове списання боргів перед: банками; установами, що надають комунальні послуги; ін. кредиторами які заявили борги під час процедури банкрутства.

Пам’ятайте(!), що аліментні зобов’язання, зобов’язання щодо сплати ЄСВ, відшкодування шкоди, завданої каліцтвом, ін. ушкодженням здоров'я або смертю фізичної особи - не підлягають списанню.

Стабільність - ваш борг більше не збільшується, а попередні арешти скасовуються

Після відкриття справи про неплатоспроможність боржника ухвалою суду накладається 120 днів мораторію на задоволення вимог кредиторів. Зупиняється нарахування відсотків та штрафних санкцій. Не застосовується індекс інфляції за весь період прострочення сплати боргу. На практиці це означає – зупинку фінансових втрат, сума боргу залишається стабільною, а позичальник може уникнути подальшого зростання заборгованості (ст. 121 КУзПБ).

Зупинення примусового стягнення

Після відкриття провадження у справі про банкрутство орган Державної виконавчої служби призупиняє виконавчі дії, забезпечуючи тим самим справедливий розподіл майна боржника у процедурі банкрутства (ст. 121КУзПБ).

Збереження майна

Законодавство України визначає заборону продажу деяких видів майна у процедурі банкрутства. До такого майна, зокрема належить єдине житло: квартира до 60 кв. м. або будинок до 120 кв. м. (ст. 131 КУзПБ).

Повернення до фінансового життя

Після відновлення платоспроможності людина може почати життя з чистого фінансового аркуша: повернутися до активної соціальної діяльності, налагодити сімейні взаємини, повернутись до праці.

Не обтяжене майбутнє спадкоємців

Кредитори не зможуть пред’явити претензії до ваших нащадків, адже до складу спадщини входять лише ті права та обов'язки, що належали спадкодавцеві на момент відкриття спадщини і не припинилися внаслідок його смерті (ст. 134 КУзПБ та 1218 ЦКУ).

Психологічний комфорт

Початок процедури банкрутства - це законний та реальний спосіб захисту від колекторів та надмірного тиску кредиторів. Адже будь-яке відчуження та розпорядження майном боржника здійснюються виключно в порядку передбаченому кодексом України з процедур банкрутства (ст. 120).

Найголовніша порада від наших адвокатів: «Уникайте поспіху, адже необдумані кроки можуть призвести до небажаних результатів».

Спроби позбутися майна або приховати його можуть призвести до негативних наслідків та створити додаткові труднощі ще до початку процедури банкрутства.

Пам’ятайте, що вас можуть притягнути до адміністративної та навіть кримінальної відповідальності за неправомірні дії, пов'язані з неплатоспроможністю. А це вже буде тією серйозною обставиною, що матиме значні юридичні наслідки в контексті процедури банкрутства.

Тож, якщо вас цікавить: що ж буде, якщо переписати майно перед банкрутством? Відповідь правника буде однозначною - цього краще не робити!

Адже подаючи заяву про визнання фізичної особи банкрутом ви повинні подати декларації про свій майновий стан за останні 3 роки (за кожен рік окремо), форма декларації затверджена наказом Міністерства юстиції України від 21.08.2019 р. №2627/5.

Надаючи таку декларацію боржник повинен вказати все наявне у нього нерухоме майно, зокрема, квартири, будинки, земельні ділянки тощо. Така ж інформація зазначається і щодо членів його родини. Тож, приховати будь-які правочини з нерухомістю за останні 3 роки не вдасться. Ба більше, з метою наповнення ліквідаційної маси, за рахунок якої будуть погашатися вимоги кредиторів, арбітражний керуючий може оскаржувати правомірність договорів за якими відбувалося відчуження майна.

Невідповідне оформлення заяви, відсутність необхідних документів або подання недостовірних відомостей у деклараціях чи ін. документах, зокрема щодо членів родини, можуть стати підставою для залишення судом вашої заяви без руху, до фактичного усунення недоліків. Термін усунення яких не повинен перевищувати 10 днів з моменту отримання ухвали (ст. 174 ГПК; ухвала Господарського суду Закарпатської області від 21.08.2024 р. по справі 907/697/24).

Якщо ви не усунете зазначені судом недоліки заява буде повернута без розгляду, а відповідно, й ваше питання так і не почне вирішуватись.

Важливо! Суд відмовить у відкритті провадження у справі про неплатоспроможність, якщо відсутні підстави визначені у ст. 115 КУзПБ, а також з підстав притягнення боржника до адміністративної або кримінальної відповідальності за неправомірні дії, пов’язані з неплатоспроможністю (ч. 4 ст. 119КУзПБ).

У таких випадках ви зможете розпочати процедуру банкрутства не раніше ніж за рік або доведеться оскаржувати ухвалу суду (згідно з Господарським процесуальним Кодексом), що потребуватиме додаткового часу та витрат на правничу допомогу.

Найголовніша порада від наших адвокатів: «Потрібно усвідомлювати всі ризики та правові наслідки ще до початку процедури».

Під час процедури відновлення платоспроможності може бути заборонений виїзд боржника за кордон, це не обов’язок, а право суду, що може бути реалізовано якщо особа вчиняє дії, спрямовані на перешкоджання проведенню стосовно нього процедур (ст. 120 КУзПБ).

Навіть якщо ви плануєте реструктуризацію, або у вас достатньо майна для розрахунку, суд може накласти обмеження на користування таким майном або передати його третім особам на період розгляду справи. Також цю процедуру може ініціювати кредитор.

Саме тому такі ризики краще одразу передбачити. Адвокат має зважити на такі ризики, повинен про це зазначити в заяві та, у подальшому, відстоювати позицію в судовому засіданні.

Не очікуйте лояльного ставлення кредиторів, у них власні інтереси які не співпадають з вашими. Вони можуть і будуть невдоволені запропонованим вами планом реструктуризації. Вони вправі ініціювати перед арбітражним керуючим та судом питання щодо: заборони вам укладати певні договори; передачі майна на зберігання третім особам; вчинення або утримання від вчинення окремих дій; заборони розпоряджатися нерухомим майном та цінними паперами; накладення арешту на конкретне майно боржника тощо.

Зважайте, що правові підстави таких вимог кредиторів завжди потребують ретельної фахової оцінки та вчасної реакції.

Важливо розуміти, що крім позитивних аспектів, існують і негативні наслідки процедури банкрутства фізичної особи, про які теж варто знати заздалегідь.

Протягом всієї процедури банкрутства ви не маєте права відчужувати своє майно (ст. 127 КУзПБ).

Фінансові витрати, пов'язані з процедурою банкрутства, такі як: оплата послуг арбітражного керуючого, нотаріуса, експертів та юристів - лягають на плечі боржника, що може зробити цей процес досить дорогим.

Зважте, що банкрутство в умовах воєнного стану зазнало певних змін. Нині боржник не зобов’язаний авансувати винагороду арбітражного керуючому у розмірі 3-х мінімальних заробітних плат перед початком процедури.

Тривала судова тяганина. Ви маєте бути готові до того що цей процес не буде швидким. Водночас у практиці наших адвокатів були ситуації коли процедура завершувалась за 6 місяців, шляхом реструктуризації боргів.

Після оголошення банкрутства фізична особа протягом 5 років позбавлена права знову звертатися до суду з заявою про неплатоспроможність. Це обмеження має на меті стимулювати вас до відповідального ставлення до фінансових зобов'язань та утримуватись від нових боргів (ч. 1 ст. 135 КУзПБ).

Протягом 5 років після визнання банкрутом фізична особа повинна письмово інформувати сторони про свої попередні борги під час укладення нових договорів. Тож, в зазначений період шанси на отримання кредиту значно зменшуються, але при наданні доказів реальної платоспроможності, ви можете розраховувати на позитивне рішення банку (ч. 2 ст. 135 КУзПБ).

Наслідком банкрутства також може стати репутаційне обмеження: протягом 3 років після визнання банкрутом особа не може вважатися такою, що має бездоганну ділову репутацію (ч. 3 ст. 35 КУзПБ).

Реструктуризація боргових зобов'язань дає змогу боржнику адаптувати умови, процедуру, черговість та терміни сплати боргів. Як результат: полегшити фінансовий стан.

Ця процедура дає шанс зберегти своє майно та поступово розрахуватися з боргами.

Проте пам’ятайте - не всі кредитори бажають іти на поступки та змінювати умови кредитних договорів. Тож, реструктуризація може бути застосована у тих випадках, коли ви маєте стабільний дохід для погашення боргів за новими, більш лояльними, умовами.

Також до позитивних моментів реструктуризації належить - збереження кредитної історії та незаплямована репутація. Уникнути цього при оголошенні банкрутом – не вдасться.

Пригадаймо. Як ми вже зазначали в попередніх публікаціях, на реальних прикладах справ наших клієнтів, реструктуризація може бути здійснена і в досудовому порядку, без порушення провадження у справі про неплатоспроможність. Така процедура зазвичай потребує менше часу та скорочує витрати боржника, зокрема і щодо винагороди арбітражного керуючого.

Поряд з цим, оцінка правових підстав для реструктуризації, як у судовому, так і позасудовому процесі кожного разу потребує індивідуального підходу. Ситуація коли «моєму сусіду допомогло» в таких справах не працює. При визначенні ідеальної юридичної стратегії важливе значення мають: термін накопичення заборгованості, позиція кредиторів, інформація про кредиторів, попередня кредитна поведінка особи тощо.

Якщо реалізація плану реструктуризації не дала бажаного результату, єдиним правильним виходом буде – банкрутство. З банкрутством все більш зрозуміло. Підставою для застосування банкрутства є відсутність активів за рахунок яких можна погасити заборгованість навіть за лояльних умов, що запроваджуються у процедурі реструктуризації.

Тож, ми не можемо однозначно стверджувати, що краще: реструктуризація чи банкрутство?! Все залежить від стартового майнового стану у якому перебуває боржник на початку процедури банкрутства, поведінки кредиторів відносно запропонованого плану реструктуризації тощо.

«І кожен фініш – це, по суті, старт. І наперед не треба ворожити, І за минулим плакати не варт...» Цей чудовий вислів Ліни Костенко, живого генія української поезії, знаходить своє відображення й у юридичній площині, зокрема щодо питань банкрутства.

Наслідки визнання фізичної особи банкрутом у справі про неплатоспроможність, стають початком нового життя, без тягаря боргових зобов’язань. Провідний адвокат у справах з банкрутства Ольга Проніна зазначає, що її клієнти після банкрутства відчувають глибоке полегшення та радіють можливості розпочати життя без попередніх фінансових зобов'язань.

«При цьому не варто ставити надмірних очікувань, адже буде важко, як після процедури реструктуризації так і повного банкрутства. Оскільки жодна процедура не може завершитись без майнових втрат. Однак скориставшись таким механізмом ви стаєте господарем власного життя та керуєте ним, а не боргами», - наголошує Ольга Проніна, адвокат з питань банкрутства фізичної особи.

Прослухати ці та інші коментарі правника, а також отримати відповіді на поширенні питання щодо процедури банкрутства фізичних осіб можна в нашому відео-інтерв’ю

Отже ви вже напевне переконались, що процедура банкрутства фізичної особи має як позитивні, так і негативні наслідки та ризики. Проте попри всі складнощі саме процедура відновлення платоспроможності може стати порятунком для тих, хто не може самостійно розв'язати проблему боргів, оскільки такий процес збільшує кількість варіацій, щодо захисту прав та законних інтересів позичальника.

Крім того, як було зазначено у попередніх матеріалах, ключовою фігурою у процедурі банкрутства є адвокат, який буде намагатися збільшити позитивні наслідки, мінімізувати та унеможливити ризики. Досвід справ в цій відносно новій процедурі грає велику роль. Як наслідок: це може призвести, або до отримання вами бажаного результату, або до значних витрат та згаяного дорогоцінного часу.

Залишились питання? Звертайтесь за терміновою юридичною допомогою за телефонами: 050-665-05-60, 098-665-05-40.